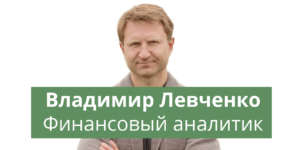

Алексей Каширин, директор Центра продвинутой аналитики Альфа-Банка – возглавляет консолидированную функцию data science и машинного обучения, а также инфраструктуры (ModelOps).

До Альфа-Банка Алексей выстраивал функцию «умной» автоматизации и внедрял математические алгоритмы в других отраслях – ритейле и страховании.

Помимо этого, Алексей является руководителем совместной магистерской программы Альфа-Банка и МФТИ – «Машинный интеллект в финансах» и Цифровую кафедру в Финансовом университете.

По образованию математик, окончил 57 школу, с отличием окончил механико-математический факультет МГУ. Кроме этого, там же в МГУ получил еще два диплома – финансовый менеджмент (экономический факультет) и организационная психология (психологический факультет).

Конференция состоится 15-16 октября в Москве